Quanto vale l’Inter? Quattro metodi di valutazione tra debiti, ricavi e calciatoriNel maggio del 2024 per la famiglia Zhang, proprietaria dell’Inter, si giocherà una partita molto importante, forse quella con maggior valore e che determinerà il futuro della società nerazzurra. Infatti, a fine maggio scadrà (a meno di novità) ufficialmente il tempo per rimborsare il fondo Oaktree, garante del prestito da 275 milioni di euro sottoscritto nel 2021 con interessi al 12% e scadenza proprio nel maggio 2024.

Tale prestito «essendo di tipo Pik, prevede l’aumento dell’esposizione in base agli interessi annui: in questa tipologia di prestito, infatti, gli interessi non vengono versati anno per anno, ma vengono accumulati nel tempo e il pagamento avviene alla scadenza del contratto di finanziamento». Nel dettaglio dei documenti consultati da Calcio e Finanza, al 31 dicembre 2022 la cifra dell’esposizione è salita a quota 329,6 milioni di euro. È dunque plausibile che la cifra alla scadenza del prestito, considerando gli interessi del 2023 e dei quattro mesi del 2024, superi ampiamente i 350 milioni.

Cosa succederà se la proprietà non dovesse rimborsare il fondo entro quella data? Quali effetti per la famiglia Zhang? Quali sono i possibili scenari per il club invece? Come si configura la continuità operativa aziendale? Ci saranno ripercussioni sulla squadra? Cosa devono aspettarsi i tifosi? Sono queste solo alcune delle domande che questa analisi punta a rispondere.

QUANTO VALE L’INTER? I CONTI DEL BILANCIO 2023

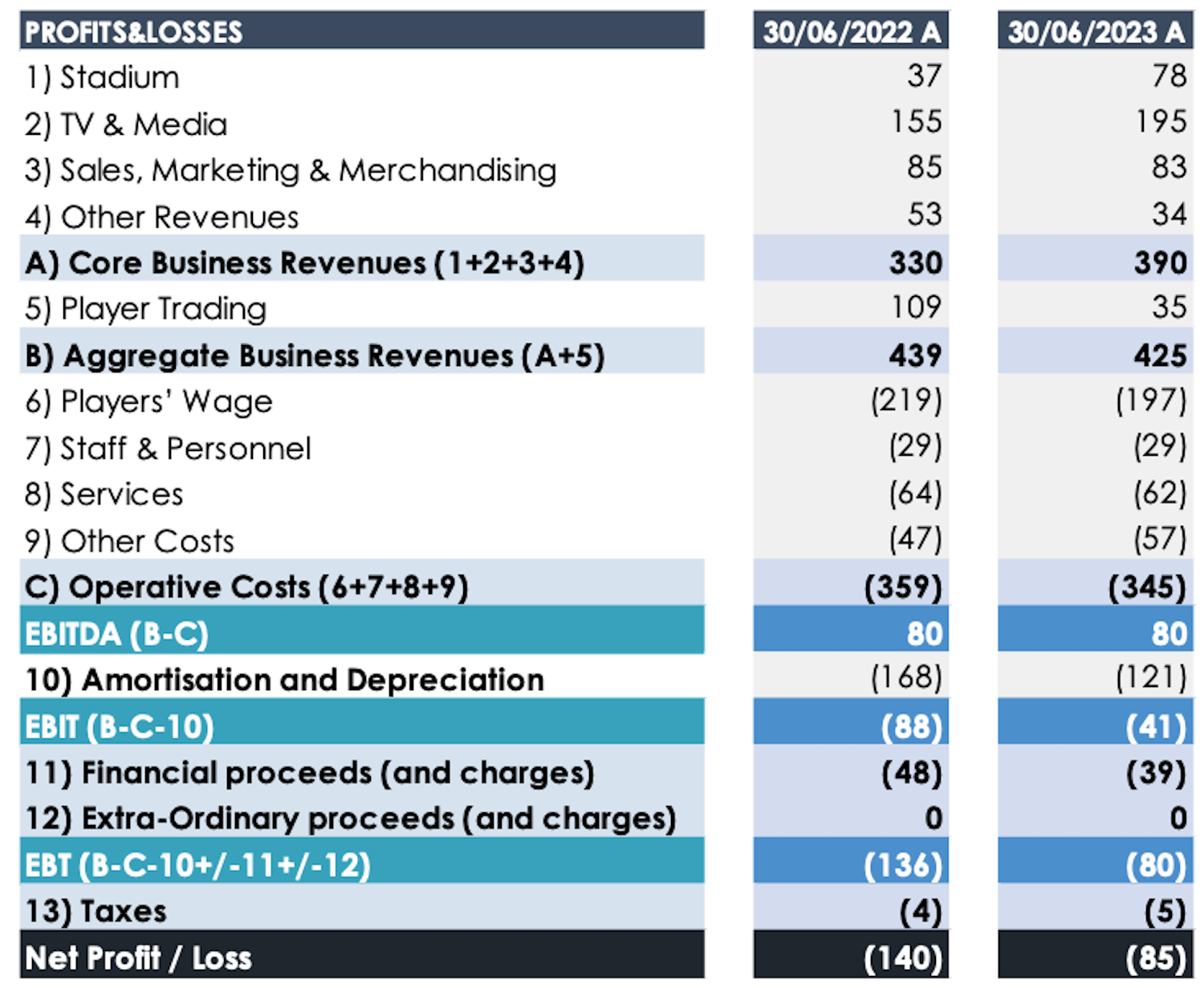

Partiamo dagli ultimi dati di bilancio disponibile per Fc Internazionale Spa a livello consolidato. Il fatturato netto ha raggiunto quota 390 milioni di euro (in aumento da 330 milioni), anche se considerando il player trading il valore della produzione è leggermente sceso da 439 a 425 milioni (-3%). La ragione del sostanziale miglioramento del risultato netto, passato da -140 a -85 milioni, è dunque una forte riduzione dei costi per circa 70 milioni (nel dettaglio: personale -22 milioni, costi operativi -12 milioni, ammortamenti -47 milioni). Inoltre, la stagione 2022/23 è caratterizzata dal raggiungimento della finale di Champions League e dalla vittoria della Coppa Italia e della Supercoppa Italiana: risultati sportivi molto positivi che hanno permesso al club di alzare la soglia dei ricavi caratteristici, dipendendo in misura più ridotta dal player trading.

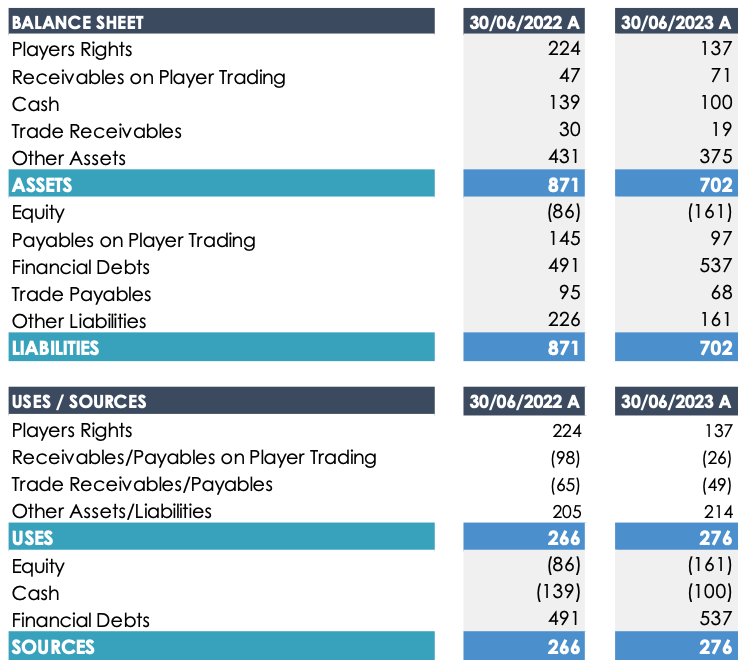

Dal punto di vista patrimoniale e finanziario, l’Inter si trova a dover fronteggiare un patrimonio netto negativo, causato dalle ingenti perdite degli ultimi esercizi (parzialmente compensate dalla conversione in capitale del finanziamento soci). La possibilità di differire le perdite «a cinque anni» lascia un maggior spazio di manovra agli amministratori, anche se un sostanziale equilibrio economico è comunque da auspicare per garantire sostenibilità e continuità al club. Il rifinanziamento del debito in essere, ha portato all’emissione di un nuovo bond da 415 milioni con scadenza 2027 per: riscattare le obbligazioni in circolazione, rimborsare la revolving credit facility e pagare commissioni e spese. Il rendimento è del 6,75%, in aumento sensibile rispetto al 4,875%.

I conti del bilancio consolidato di FC Internazionale presentano uno squilibrio a livello di componenti economiche: i ricavi caratteristici, infatti, non sono sufficienti nemmeno a pareggiare i costi operativi lasciando alla leva del player trading «l’onere» di compensare ammortamenti e oneri finanziari. Per questo motivo dal 2020 a oggi sono state accumulate perdite per oltre mezzo miliardo di euro nonostante plusvalenze da cessione giocatori per 200 milioni.

L’impatto della pandemia Covid-19 non è certamente marginale in questa fotografia negativa, ma come per altri importanti club di Serie A, il modello di business resta comunque fortemente sbilanciato e non sostenibile, almeno nel breve periodo. Durante l’estate del 2023, per garantire la continuità aziendale sono risultate essenziali le cessioni di Brozovic e Onana, oltre all’ulteriore rateizzazione del versamento delle ritenute concessa dalla Legge di Bilancio. A prescindere dall’andamento europeo dei nerazzurri nella stagione 2023/24, anche durante la prossima campagna di trasferimenti estiva è facilmente ipotizzabile qualche cessione illustre: risultati eccezionalmente positivi, come la finale raggiunta nel 2022/23 potrebbero ridurre il numero e/o la magnitudo dei giocatori ceduti. Nel prevedibile futuro, infine, è attesa la generazione di perdite con conseguente cash burning.

PREMESSA METODOLOGICA

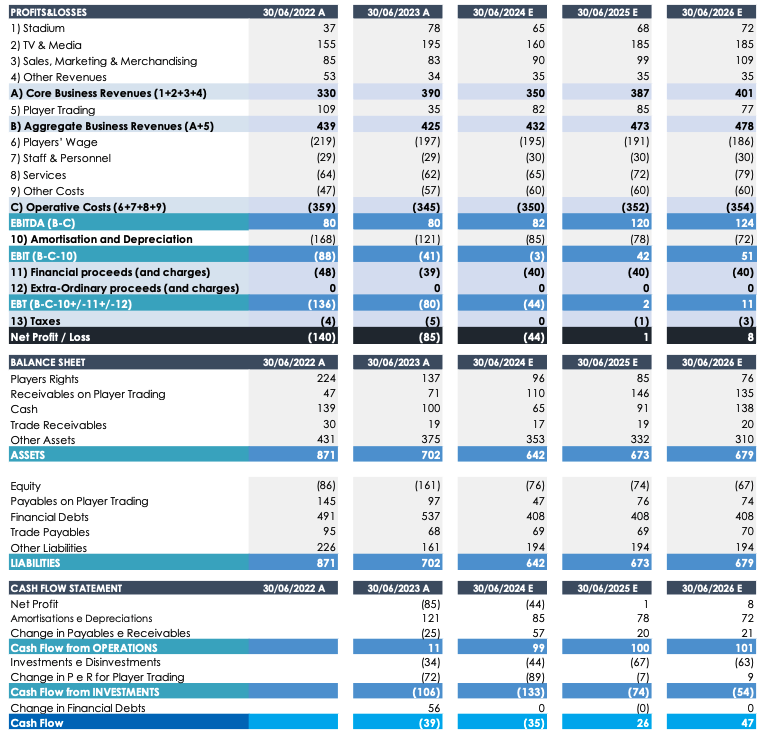

Il punto di partenza per ogni valutazione è rappresentato dall’elaborazione dei documenti fondamentali di bilancio (conto economico, stato patrimoniale, rendiconto finanziario). Ai dati storici per il 2022 e il 2023, sono stati simulati i risultati per gli esercizi in chiusura al 30 giugno 2024, 2025 e 2026. Sono state effettuate delle stime con riferimento alle principali voci di bilancio, considerando il 2022/23 un esercizio più che positivo per quanto riguarda i ricavi da stadio e TV, mentre i ricavi commerciali sono stati depressi dalla chiusura anticipata dell’accordo con Digitalbits.

È stato elaborato un conto economico «prudente» nei numeri e «ambizioso» nell’implementazione, volto a riportare i risultati reddituali in territorio positivo: come noto, tuttavia, risultati e spesa sono direttamente correlati in quanto è contro intuitivo pensare di «vincere di più spendendo meno».

Prevedendo pertanto dei ricavi stabili, se non migliorativi nelle poste caratteristiche, il grosso focus per gli amministratori sarà quello di ottenere risultati sportivi simili a quanto avviene oggi, pur con una riduzione del costo aggregato della rosa: l’Inter dovrà dunque limitare il monte ingaggi e ridurre gli investimenti, disinvestendo in misura notevolmente maggiore a quanto sarà acquistato. In sostanza la priorità dovrà essere focalizzata sulla valorizzazione dei giovani e sulla «firma» di parametri zero adatti al progetto tecnico e sinergici nella costruzione della rosa a disposizione dell’allenatore.

POSSIBILE EVOLUZIONE: LE STIME DEL TRIENNIO 2023-2026

I dati evidenziano la necessità di «fermare» il trend legato alle perdite di esercizio, in modo da provare a migliorare il patrimonio netto (negativo) senza dover ricorrere, nel breve periodo, a nuovi finanziamenti soci da convertire in capitale o, addirittura, a non dover procedere con nuovi aumenti di capitale veri e propri. La società dovrà necessariamente iniziare a produrre «cassa» in quanto il solo costo finanziario legato al nuovo bond da 415 milioni si aggira attorno ai 30 milioni annui: tale prestito sarà poi da rimborsare nel 2027 (o rinegoziare). La difficoltà sarà preservare un alto livello di competitività sportiva, migliorando i conti.

Il piano, per essere sostenibile (per poi poter procedere con una valutazione congrua dell’attività), è volutamente «prudente» dal punto di vista dello sviluppo dei ricavi e della crescita, ma «sfidante» per quanto riguarda le risorse a disposizione degli amministratori nel corso del prossimo triennio. L’obiettivo minimo di 75-80 milioni di plusvalenze annue resta un obiettivo eccezionalmente difficile (tuttavia già praticamente raggiunto nel 2023/24 per effetto delle cessioni di Onana e Brozovic) e difficilmente ripetibile nelle prossime stagioni se non rinunciando a qualche «gioiello della corona».

Allo stesso tempo, il livello tecnico del progetto sportivo deve continuare a essere di eccellenza in Europa, garantendo alla compagine nerazzurra l’approdo nella top-8 della massima competizione continentale: disinvestire, perdendo dunque ipoteticamente i migliori giocatori, acquistando giocatori a parametro zero e valorizzando i giovani sarà la sfida nonché prerogativa del club di Zhang.

Pur indicando il 2026 come ultimo esercizio di simulazione dei risultati economici, l’attenzione non deve essere distolta dal 2027, anno in cui l’attuale bond da 415 milioni scadrà e dovrà essere rinegoziato e/o estinto: l’aggravio dei costi derivanti dai debiti finanziari (oggi circa 40 milioni all’anno complessivi) è un vulnus molto ingombrante all’interno del conto economico dei nerazzurri. Vi è pertanto la necessità di generare sia utili sia «cassa», in modo da puntare al riequilibrio dei conti societari in un orizzonte temporale di 5 anni.

QUANTO VALE L’INTER? PRINCIPI E METODI PER LA VALUTAZIONE

La valutazione di un’azienda può essere realizzata con finalità differenti, dalle quali scaturiscono diverse nozioni di valore. In particolare quando si affronta il tema della creazione di valore e della sua misurazione si contrappongono due visioni principali:

Capitale economico (valore oggettivo): con il termine capitale economico si fa riferimento al valore che, in normali condizioni di mercato, può essere considerato congruo per il capitale di un’azienda, trascurando: natura delle parti, forza contrattuale e specifici interessi ed eventuali negoziazioni

Esternalità positive/negative (valore soggettivo): Con il termine esternalità si fa invece riferimento alle conseguenze che le parti coinvolte in un’operazione, singolarmente considerate, possono da essa trarre. Tale valore può essere osservato, tanto nell’ottica del cedente che dell’acquirente, nel combinarsi di vantaggi e svantaggi derivanti dalla possibile operazione (es. sinergie non quantificabili).

PREZZO E VALORE COINCIDONO?

I concetti di valore e prezzo sono simili ma non coincidenti in virtù dello stesso processo di misurazione del valore. Diversi motivi rendono insradicabile la soggettività:

Ciclo della domanda / offerta e del capitale di rischio (es. Efficacia dei mercati finanziari)

Capacità di comunicazione del valore

Abilità negoziali delle controparti

È il contesto di riferimento ad agire come abilitatore di valutazioni complessive e non meramente soggettive, in quanto a operazioni differenti devono essere associate valutazioni diverse. Ad esempio, la stessa valutazione di un’azienda può essere fatta secondo logiche differenti a seconda della tipologia: una vendita a operatore del settore è diversa da una scissione, così come una joint-venture presuppone una diversa valutazione rispetto a una fondo di PE etc.

QUANTO VALE L’INTER? LE QUATTRO METODOLOGIE

Multipli: la metodologia dei multipli di mercato confronta la società oggetto di analisi con un gruppo di società comparabili quotate, con riferimento a una serie di parametri giudicati rilevanti.

DCF: Secondo il metodo finanziario il valore di un’azienda è parti alla sommatoria dei flussi di cassa operativi generati in ciascuno degli anni assunti nell’orizzonte esplicito di previsione analitica.

Patrimoniale: Il metodo di valutazione patrimoniale esprime il valore di un’azienda in funzione del suo patrimonio, analizzando gli elementi di attivo e passivo dalla cui contrapposizione emerge la dimensione di patrimonio netto.

Markham: Tom Markham ha sviluppato una tecnica di valutazione che applica i principi di statistica multivariata al calcolo del valore di una società di calcio.

I metodi utilizzati sono quattro e vengono allineati per creare un c.d. «football field» di valori che possano rendere quanto più oggettivo e comparabile possibile il range della valutazione economica. Con valutazione economica si fa riferimento al valore di Equity Value, ossia il valore di mercato del patrimonio netto (pari al prezzo di acquisizione nel caso di acquisizioni totalitarie), da non confondersi con Enterprise Value, letteralmente, il “valore dell’impresa”, ossia il valore di mercato delle attività, pari alla somma dell’equity value e dell’indebitamento finanziario netto (debiti finanziari totali – liquidità).

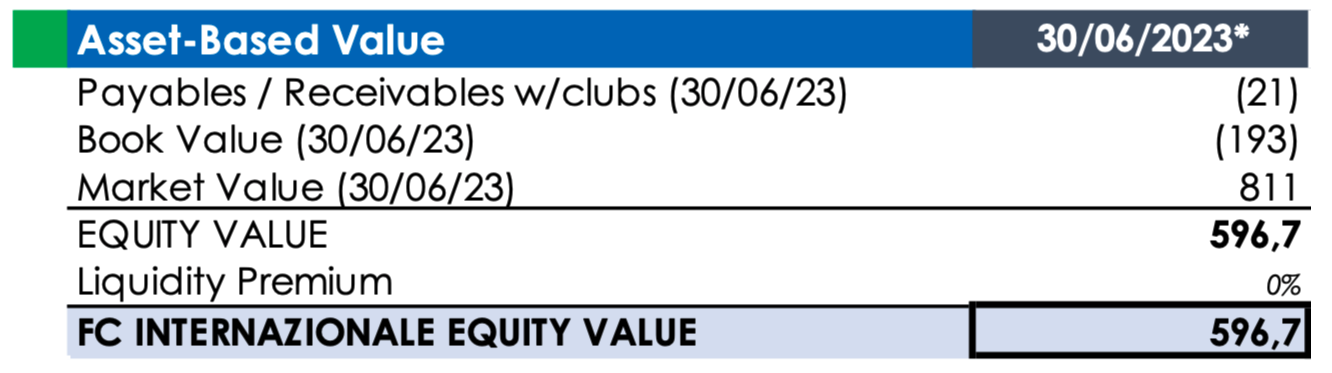

Per quanto riguarda il metodo dei multipli i dati, la fonte è rappresentata dal provider Infront Analytics. Per l’elaborazione della stima secondo il metodo patrimoniale, il punto di partenza è determinato dai valori contenuti nel sito transfermarkt.com, rielaborati e pesati secondo alcuni parametri chiave (es. lunghezza contratto, età giocatore etc.) che ne rettificano il valore. La stima effettuata è migliorativa rispetto a transfermarkt stesso (che valuta la rosa 590 milioni) e il sito CIES (valore pari a 630 milioni). Viene applicato un ulteriore +10% legato alle possibilità di monetizzazione dei calciatori delle giovanili. Infine, non è applicato il c.d. «liquidity premium», ossia lo sconto applicato al valore delle società non quotate e appartenenti al mercato delle azioni private (spesso poco liquido). Tale valore è ~ pari al 20%.

IL METODO DEI MULTIPLI

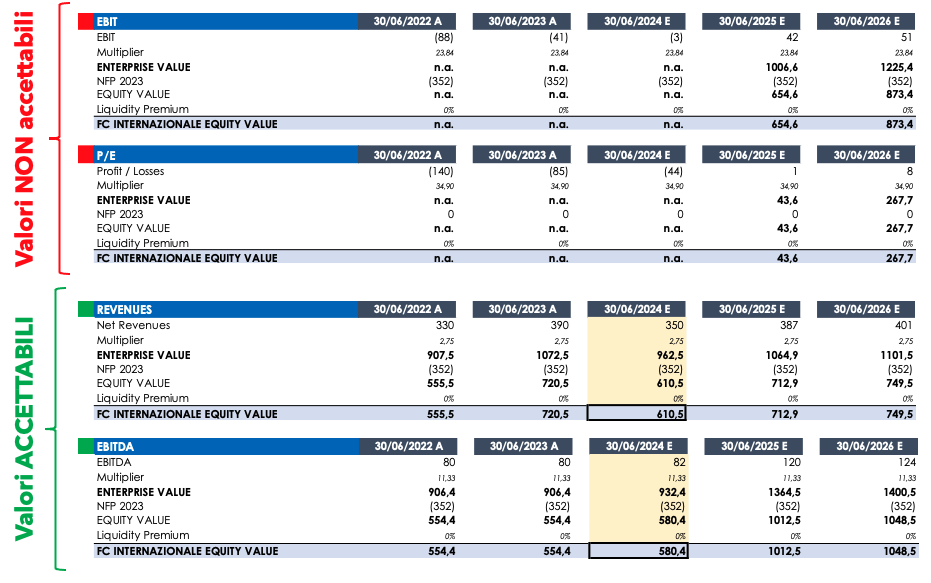

L’equity value calcolato utilizzando il metodo dei multipli su EBIT e P/E non è ritenuto accettabile in quanto negativo o poco significativo.

Viceversa, il metodo dei multipli su fatturato netto e su EBITDA è ritenuto significativo: l’anno base è il 2023/24 in quanto «media» tra anni di ricavi caratteristici più ridotti (c.d. «normalizzati») ed elevate plusvalenze e/o il contrario.

Tale simulazione ipotizza però che, in considerazione della necessità di rendere sostenibile il business, per la società si renderà necessario mantenere «alto» il livello delle competitività sportiva, pur considerando cessioni importanti e/o una forte contrazione del costo della rosa, come già visto nelle ipotesi di cui alle slide precedenti. I valori calcolati attraverso l’utilizzo dei multipli EV/EBITDA e EV/REVENUES sono invece accettabili in quanto producono dei valori significativi. Il valore dell’Equity Value risulta essere compreso tra 580-610 milioni di euro.

I FLUSSI DI CASSA

Disponendo di un piano industriale prospettico della Società, è stato attualizzato il FCFF del periodo 2022-2026. Il flusso di cassa perpetuo TV (Terminal Value), successivo al periodo di previsione analitica, è stato calcolato:

Caso A. Prendendo come riferimento l’anno 2026, ipotizzando una sostanziale linearità dei FCFF (come da regole standard di calcolo, metodo che sovrastima l’impatto degli investimenti in t-5);

Caso B. Prendendo come riferimento l’anno 2026 ipotizzando che il TV sia stimato partendo dal valore dell’EBITDA (con relativo multiplo), metodo che però sovrastima l’impatto del TV stesso nell’orizzonte temporale scelto.

I valori così calcolati sono considerati non accettabili in quanto l’attualizzazione dei flussi di cassa (FCFF), comprensivi di Terminal Value (TV) produce dei valori di Enterprise Value (EV) sempre negativi oppure un Equity Value compreso in un range vicino allo 0 e, per definizione, dunque non accettabile perché non verosimile.

METODO PATRIMONIALE COMPLESSO EMPIRICO

I metodi patrimoniali mirano a stimare il valore corrente di mercato (fair market value) e/o il costo di rimpiazzo (replacement cost) delle attività a disposizione dell’azienda. Il potenziale acquirente, indipendentemente dalle motivazioni che lo portano a valutare l’acquisizione delle quote della società, si «troverà a disposizione» un insieme di attività che rendono possibile l’esercizio del business.

Parliamo dei diritti pluriennali alle prestazioni dei calciatori, siano essi appartenenti alla prima squadra o alle giovanili. Per la stima sono stati usati due indicatori: il valore di mercato (transfermarkt) e il valore parametrico derivante dall’elaborazione del valore di mercato per un coefficiente che sintetizza i parametri chiave.

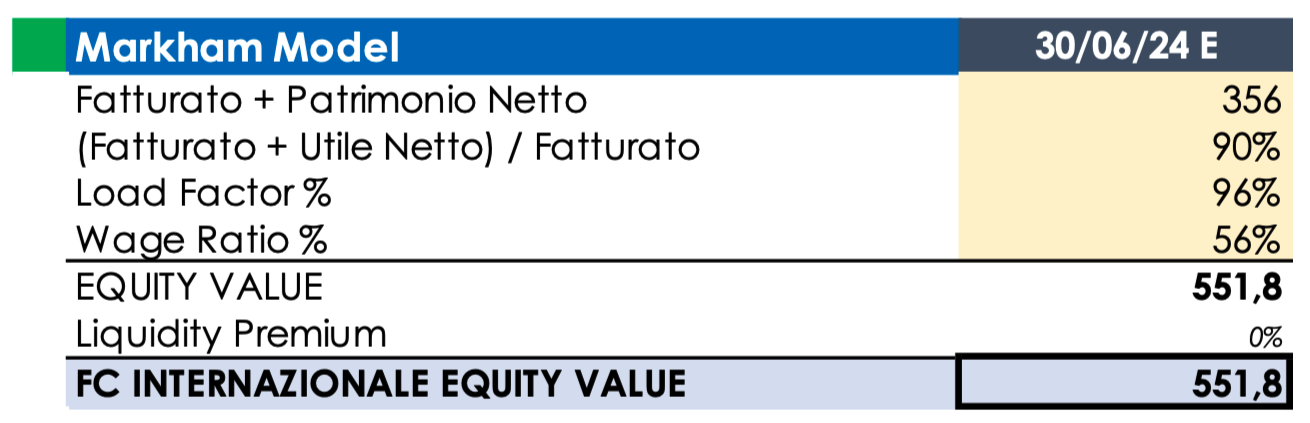

METODO MARKHAM

Il metodo studiato da Tom Markham prevede il calcolo dell’Equity Value attraverso la seguente formula:

Il punto di partenza è rappresentato dal Fatturato (FATT), che include la liquidità generata dal clubIl fatturato viene poi sommato al Patrimonio Netto (PN), in quanto tale valore rappresenta la capacità di un club di essere sostenibile e generare valore nel tempo (non distrugge il capitale degli azionisti),

La somma del Fatturato e del Patrimonio Netto viene moltiplicata per la sommatoria di Utile Netto (UN) e Fatturato e divisa per il Fatturato: la cifra esamina la redditività rispetto alle entrate complessive,Tale importo viene poi moltiplicato per la % media di utilizzo dello stadio (load factor), che illustra l’efficacia con cui il club sta utilizzando l’asset. Maggiore è l’utilizzo dello stadio (massimo 100%), maggiore è la valutazione,

Infine, la cifra complessiva è divisa per il rapporto tra salari e ricavi di un club (wage ratio): ciò illustra la capacità di un club di controllare le sue spese principali e più bassa è la %, maggiore è la valutazione finale del club.

I valori così calcolati generano un Equity Value potenziale di 551 milioni, considerando il bilancio in chiusura al 30/06/24 (quindi ancora in proiezione) come una proxy di un esercizio «mediamente» influenzato da ricavi sportivi e plusvalenze.

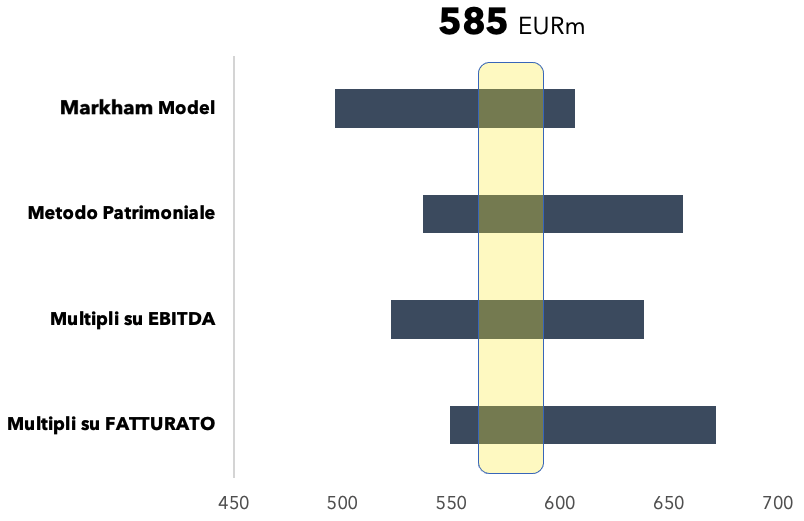

QUANTO VALE L’INTER? LA VALUTAZIONE COMPLESSIVA

Il grafico riporta l’Equity Value di FC Internazionale ottenuto dall’applicazione dei diversi metodi di valutazione precedentemente descritti:

Metodo dei Multipli

EV / FATTURATO

EV / EBITDA

Metodo Patrimoniale complesso empirico

Metodo di Markham

Non è stato altresì possibile procedere con la valutazione attraverso il metodo finanziario, in quanti i flussi di cassa delle società calcistiche sono spesso negativi e/o sovra o sottostimano investimenti che andrebbero normalizzati.

Nel caso in oggetto, il metodo dei multipli attribuisce un’adeguata valorizzazione delle potenzialità di sviluppo e il Patrimoniale meglio rappresenta il valore dell’asset principale ovverosia il parco calciatori. Il metodo di Markham, invece, funge da «metodo di controllo» essendo un metodo misto tra i due. Il valore del capitale economico (Equity Value) risulta essere compreso tra 550 e 610 milioni con un valore centrale di 585 milioni. Pertanto, una valutazione congrua, ponderando le risultanze dei vari metodi di calcolo oscillerà attorno al suddetto valore.

CONSIDERAZIONI FINALI

La valutazione complessiva della società FC Internazionale SPA è inferiore a 1 miliardo di euro di Enterprise Value: considerando la PFN negativa per circa 350 milioni e l’Equity Value pari a 585 milioni come calcolato in base ai dati di cui sopra, si arriva sopra i 930 milioni di euro. Il valore riflette delle forti e sfidanti ipotesi di sviluppo sostenibile del piano industriale, tale assunzione viene però bilanciata dal mancato inserimento di un’eventuale rivalutazione del brand.

Come emerso dal bilancio consolidato al 30/06/2023, gli stessi amministratori hanno verbalizzato che «nel prevedibile futuro, la generazione di perdite ed il conseguente assorbimento di cassa, soprattutto con riferimento alla gestione caratteristica, caratterizzata da un elevato fabbisogno di cassa operativo e finanziario (…), il presupposto della continuità aziendale (è garantito) dall’apporto di ulteriori risorse finanziarie attese da parte dell’Azionista di Riferimento (Suning) tramite Grand Tower SARL».

Pertanto non è possibile pensare a una strategia aggressiva di sviluppo nel breve periodo, anche perché se dal punto di vista commerciale e dello stadio ci sono ampi margini di miglioramento, i risultati sportivi sono difficilmente migliorabili se non attraverso la vittoria della Champions League o il mantenimento dello stesso livello di performance, ma con la riduzione del costo del fattore lavoro.

LE POSSIBILI OPZIONI SUL TAVOLO

- Estendere e/o rifinanziare il prestito con Oaktree o con un altro finanziatore, pur considerando che lo stesso grava sulla controllante (la quale non produce, a oggi, reddito) e, al momento, la società FC Internazionale SPA non è in grado di generare e garantire la liquidità necessaria a rimborsare un rifinanziamento; tuttavia, l’orizzonte temporale del 2027 sarebbe abbastanza congruo per «spostare» il problema a una data futura e lavorare nel mentre per limare l’evidente squilibrio economico-finanziario della società, passando anche per qualche cessione eccellente, in modo da garantire sostenibilità al Gruppo (e magari capitalizzare in vendita anche un eventuale «progetto stadio»),

- Vendere la società a un nuovo investitore a cifre notevolmente inferiori a quanto speso/investito per acquisirla, controllarla e «farla funzionare», realizzando così una fortissima minusvalenza (secondo i calcoli di Calcio e Finanza, in diverse forme, la famiglia Zhang ha investito circa 750 milioni nella società),

- Valutare eventuali «operazioni straordinarie» che permettano di generare liquidità immediata tale da garantire le risorse per avviare un «new deal»: estinzione del prestito con Oaktree, ricapitalizzazione della società e sviluppo di un piano sostenibile in area tecnica (costi e ricavi bilanciati, investimenti in profili di età giovane e parametri zero etc.). Come «operazione straordinaria» potrebbe essere ipotizzata un’eventuale cessione dei diritti TV a 25 anni in «stile Barcellona»: sacrificare un futuro lontano per una liquidità immediata e l’implementazione di un nuovo piano.

calcio e finanza

![AC Milan Forum [Milan Forum, Partite Milan, Foto Milan, Scommesse Milan, Storia Milan e molto altro...]](https://img.forumfree.net/index_file/spacer.gif)